Finanzen strukturieren:

Das 3-Konten-Modell für deinen Vermögensaufbau

Kennst du das Gefühl? Das Gehalt kommt, du fühlst dich kurz reich – und am Ende des Monats fragst du dich, wo das ganze Geld eigentlich hin ist.

Das Problem ist meistens nicht, dass du zu wenig verdienst oder zu viel ausgibst. Das Problem ist der „Eintopf-Fehler“. Wenn Gehalt, Miete, Supermarkt-Einkäufe und Sparrate alle im selben Topf (deinem Girokonto) landen, verlierst du den Überblick.

Schluss damit! Hier lernst du, wie du eine „Geld-Maschine“ baust, die deine Finanzen automatisiert. Einmal eingerichtet, läuft dieses System für immer – und dein Vermögen wächst im Schlaf.

Das Prinzip: Bezahle dich zuerst (Pay Yourself First)

Bevor wir die Konten einrichten, müssen wir eine goldene Regel verstehen. Die meisten Menschen machen es so:

Einnahmen kommen.

Ausgaben gehen ab.

Was am Ende übrig bleibt (wenn überhaupt), wird gespart.

Das Finanzferkel macht es andersrum:

Einnahmen kommen.

Die Sparrate wird sofort abgezogen.

Von dem, was übrig bleibt, werden die Ausgaben bestritten.

Warum? Weil „Sparen“ für dein Gehirn genauso wichtig sein sollte wie die Miete. Wenn das Geld weg ist (auf dem Depot), kannst du es nicht mehr für unnötigen Konsum ausgeben.

Die Lösung: Das 3-Konten-Modell

Um dieses Prinzip stressfrei umzusetzen, trennen wir dein Geld strikt nach Verwendungszweck. Wir bauen ein System aus drei Bereichen.

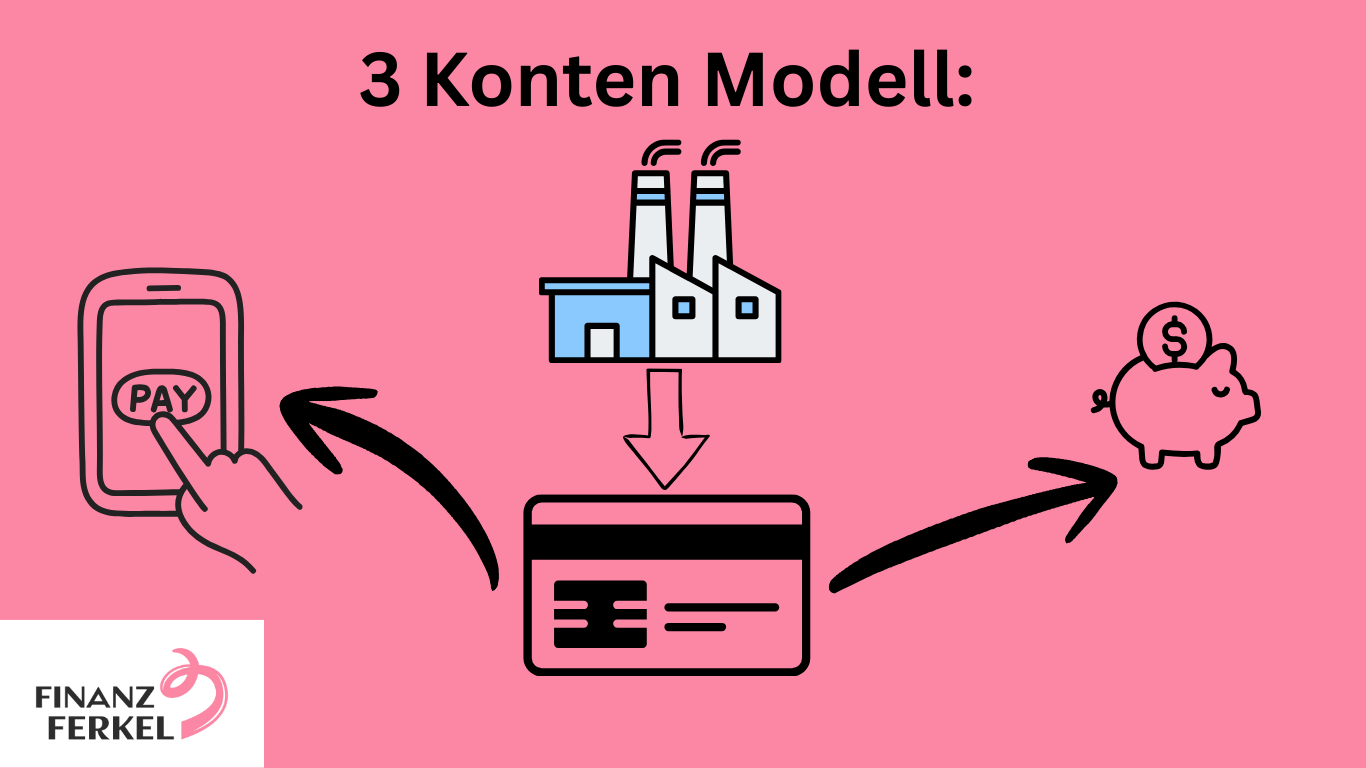

1. Das Hub-Konto (Die Schaltzentrale, Mitte)

Das ist dein klassisches Girokonto. Es ist der Bahnhof für dein Geld: Züge kommen an, Züge fahren ab. Aber niemand wohnt im Bahnhof.

Eingang: Dein Gehalt / Einkommen.

Ausgang: Alle fixen Kosten (Miete, Strom, Internet, Versicherungen).

Ziel: Am Ende des Monats sollte dieses Konto fast auf „Null“ stehen. Das Geld wurde verteilt.

2. Das Vermögens-Konto (Die Zukunft, Rechts)

Hier passiert die Magie. Dieses Geld gehört deinem „Zukunfts-Ich“. Es ist tabu für den Alltag.

Was liegt hier? Dein Depot (für ETFs/Aktien) und dein Tagesgeld (für den Notgroschen).

Wie kommt das Geld hier hin? Per automatischem Dauerauftrag oder Lastschrift direkt am Tag nach dem Gehaltseingang.

Ziel: Vermögensaufbau und finanzielle Sicherheit.

3. Das Spaß-Konto (Der Konsum, Links)

Sparen ist wichtig, aber Leben auch. Dieses Konto ist für deine variablen Ausgaben gedacht: Lebensmittel, Ausgehen, Hobbys, Shopping.

Was liegt hier? Ein Zweitkonto oder eine Kreditkarte mit Guthaben-Funktion.

Wie kommt das Geld hier hin? Ein fester Betrag ("Taschengeld") per Dauerauftrag vom Hub-Konto.

Psychologischer Vorteil: Wenn dieses Konto leer ist, ist der Spaß für den Monat vorbei. Du musst nicht raten, ob du dir das Abendessen noch leisten kannst – ein Blick auf den Kontostand reicht. Und das Beste: Du kannst dieses Geld ohne schlechtes Gewissen ausgeben, denn deine Sparrate ist ja schon längst sicher im Depot.

Der Klebstoff: Die Automatisierung

Ein System ist nur so gut, wie es ausgeführt wird. Wir Menschen sind emotional und disziplinlos. Deshalb nehmen wir uns selbst aus der Gleichung.

Richte Daueraufträge für alles ein!

Der ideale Finanz-Monat sieht so aus (Beispiel: Gehalt kommt am 30.):

30. des Monats: Gehalt geht auf dem Hub-Konto ein.

01. des Monats: Miete und Fixkosten werden abgebucht.

01. des Monats: Dauerauftrag schiebt deine Sparrate ins Depot/Tagesgeld.

01. des Monats: Dauerauftrag schiebt dein „Lebensgeld“ auf das Spaß-Konto.

Ab dem 2. des Monats musst du dich um nichts mehr kümmern. Dein System läuft auf Autopilot.

💡 Finanzferkel-Tipp: Fang lieber mit einer kleinen Sparrate an, die du sicher durchhältst, als mit einer zu hohen Rate, die du ständig zurückbuchen musst. Konsistenz schlägt Intensität!

Schritt-für-Schritt zur Umsetzung

Kassensturz: List alle Einnahmen und alle Fixkosten auf. Die Differenz ist dein „frei verfügbares Geld“.

Aufteilung: Entscheide, wie viel vom freien Geld gespart wird (z.B. 20%) und wie viel für Konsum (Lebensmittel/Freizeit) draufgeht.

Konto-Eröffnung: Du brauchst passende Produkte. Ein Girokonto, ein Depot und ggf. ein Tagesgeld- oder Zweitkonto.

Daueraufträge: Richte die Geldflüsse ein.

Zurücklehnen: Genieß das Gefühl von Ordnung.

Theorie ist gut, Praxis ist besser: Mein persönliches Setup

Jetzt weißt du, wie es funktioniert. Aber welche Banken eignen sich dafür? Wo gibt es kostenlose Sparpläne und wo Zinsen auf das Konsum-Geld?

Ich habe lange gesucht und nutze als Berufseinsteiger eine Kombination aus Consorsbank, ING und Trade Republic.

Willst du sehen, wie ich das exakt eingerichtet habe und warum ich genau diese Anbieter nutze?

Hier geht’s zu meinem Praxis-Guide: Mein 3-Konten-Setup als Berufseinsteiger