Mein 3-Konten-Modell: So organisiere ich meine Finanzen mit Consorsbank, ING und Trade Republic

Der Start ins Berufsleben markiert oft den ersten Zeitpunkt, an dem nennenswerte Beträge auf dem Konto landen. Doch mehr Einkommen führt nicht automatisch zu mehr Vermögen. Oft steigen einfach nur die Ausgaben parallel zum Gehalt an – die sogenannte „Lifestyle Inflation“.

Um genau das zu vermeiden, habe ich mich früh für eine klare Struktur entschieden. Mein Ziel war ein System, das meine Sparquote sichert, ohne dass ich mich jeden Monat neu disziplinieren muss.

In meinem Grundlagen-Artikel zur Finanzstruktur habe ich das generelle Prinzip bereits erklärt. In diesem Beitrag zeige ich dir mein konkretes Setup: Welche Anbieter ich nutze, wie die Geldströme fließen und warum ich mich genau für diese Kombination entschieden habe.

Die Strategie: Trennung von Funktionen

Der Kern meiner Strategie ist simpel: Ich trenne strikt zwischen Zahlungsverkehr, Vermögensaufbau und Konsum. Jedes Konto hat eine einzige, fest definierte Aufgabe. Das verhindert, dass ich versehentlich Geld ausgebe, das eigentlich für die Altersvorsorge oder Fixkosten gedacht war.

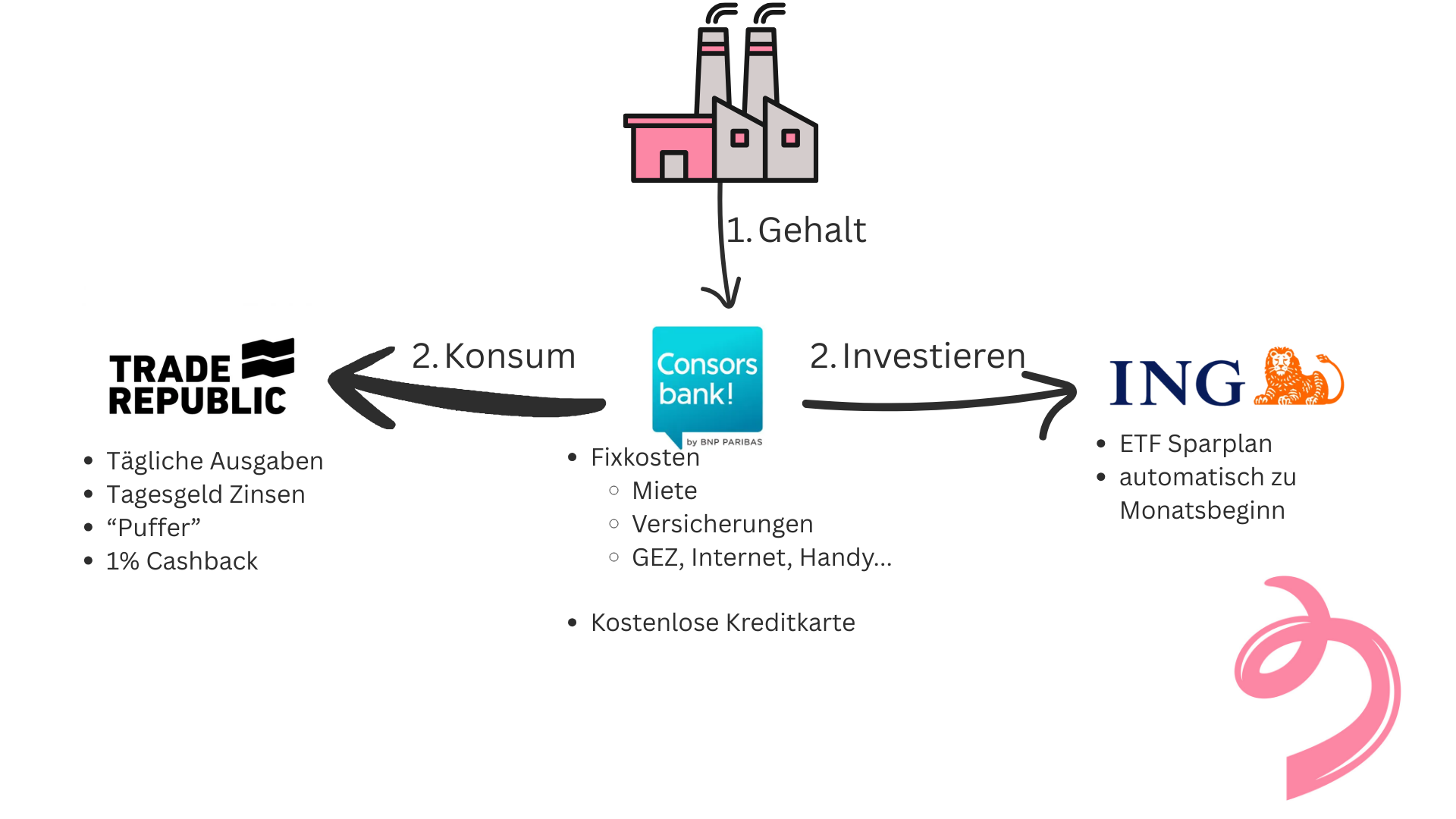

So sieht mein System im Überblick aus:

Grafik 1: Schematische Darstellung meines 3-Konten-Modells

Schauen wir uns die drei Bausteine im Detail an.

1. Die Schaltzentrale: Consorsbank (Girokonto)

Das Girokonto fungiert als reiner Verteilerbahnhof. Hier geht das Gehalt ein und alle fixen Kosten werden abgebucht.

Warum ich die Consorsbank nutze: Ich habe mich für das „Essential“-Konto entschieden, weil es die Basisfunktionen eines modernen Girokontos solide abdeckt:

Kostenlose Visa Card: Wichtig für den bargeldlosen Alltag.

Keine Fremdwährungsgebühren: Ein entscheidender Punkt für mich, da ich bei Reisen oder Online-Bestellungen im Ausland keine versteckten Gebühren zahlen möchte.

Übersichtlichkeit: Die App zeigt zuverlässig die vorgemerkten Umsätze, sodass ich immer weiß, wann Miete oder Versicherungen abgehen.

Funktion: Am Ende des Monats sollte dieses Konto idealerweise fast auf „Null“ stehen, da alles überschüssige Geld auf die anderen Töpfe verteilt wurde.

2. Der Vermögensaufbau: ING (Depot)

Sobald das Gehalt da ist, wird der wichtigste Schritt vollzogen: Das Investieren. Dies geschieht vollautomatisch per Lastschrift oder Dauerauftrag am Monatsanfang.

Warum ich die ING nutze: Für mein langfristiges "Buy & Hold"-Depot zählen für mich Stabilität und Kostenstruktur.

Kostenlose ETF-Sparpläne: Die ING bietet eine riesige Auswahl an kostenlosen Sparplänen. Das ist essenziell, um die Rendite nicht durch Kaufgebühren zu schmälern.

Automatisierung: Einmal eingerichtet, läuft der Sparplan stur durch. Ich muss mich nicht aktiv einloggen, was die psychologische Hürde senkt, den Sparplan mal "auszusetzen".

Seriosität: Als etablierte Bank bietet mir die ING das nötige Vertrauen für langfristige Anlagen.

3. Das Konsum-Budget: Trade Republic

Das ist der Teil, den viele vernachlässigen. Früher lag mein Geld für Lebensmittel, Freizeit und Shopping einfach mit auf dem Girokonto. Heute überweise ich mir ein festes "Taschengeld" auf Trade Republic.

Warum Trade Republic für den Alltag? Ich nutze TR hier als eine Art modernes Tagesgeldkonto mit Bezahlfunktion.

Zinsen auf Cash: Guthaben, das ich nicht investiere, wird verzinst. Selbst mein Budget für den Wocheneinkauf generiert also noch Erträge, bis ich es ausgebe.

Saveback: Durch die Nutzung der Karte fließt 1% meiner Ausgaben zurück in einen Sparplan. Ich werde also für notwendigen Konsum (wie Tanken oder Einkaufen) mit kleinen Investitionsbeträgen belohnt.

Klare Grenze: Wenn das Geld auf diesem Konto alle ist, ist mein Konsum-Limit für den Monat erreicht. Diese harte Grenze hilft extrem dabei, im Budget zu bleiben.

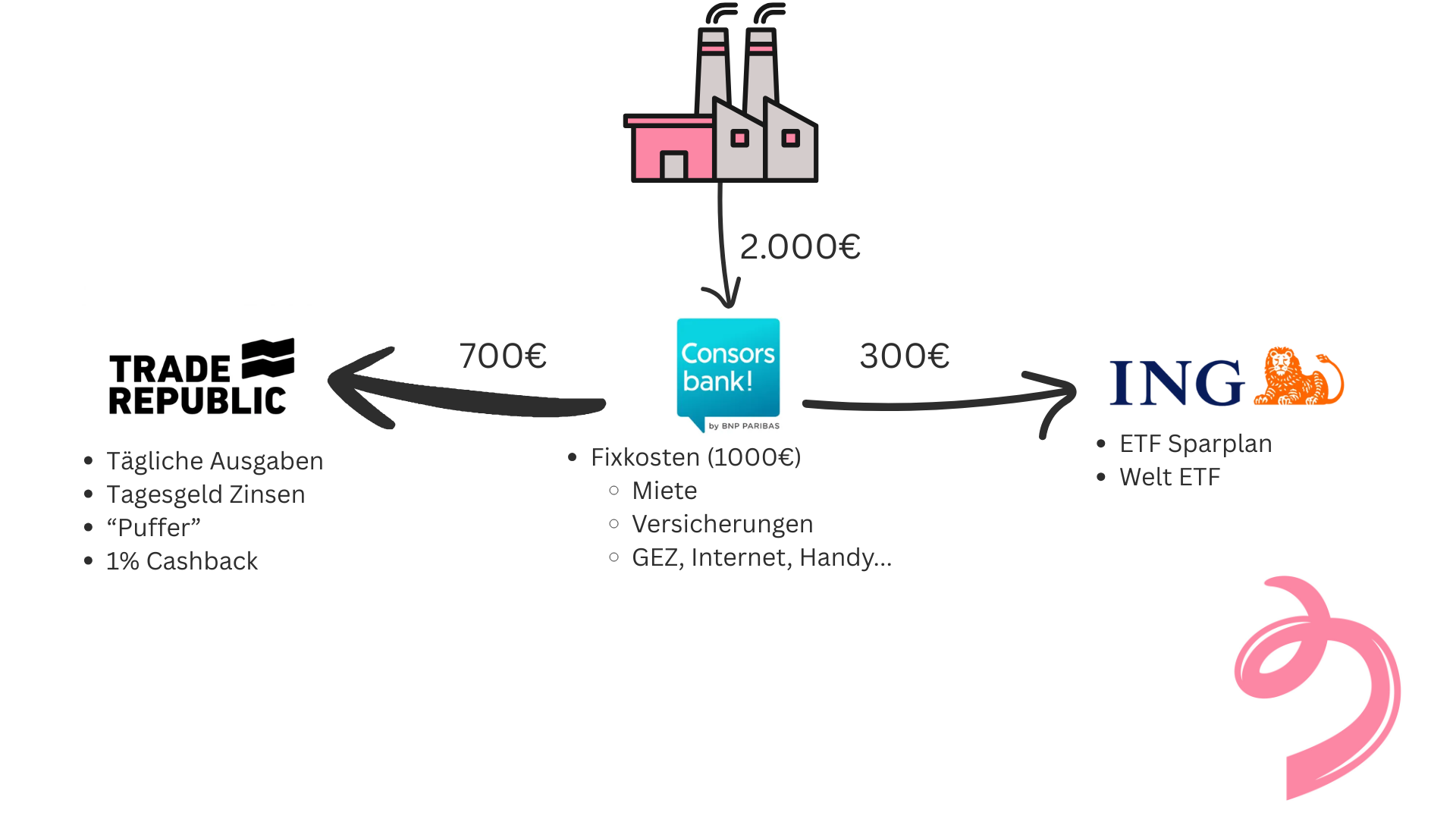

Ein Rechenbeispiel aus der Praxis

Theorie ist gut, Zahlen sind besser. Um das Modell greifbar zu machen, habe ich hier ein Beispiel mit 2.000 € Netto-Gehalt skizziert.

Grafik 2: Konkrete Zahlen im 3 Konten Modell

Der automatisierte Geldfluss:

Gehaltseingang (2.000 €): Das Geld landet auf dem Consorsbank Girokonto.

Fixkosten decken (~1.000 €): Miete, Strom, Internet und Versicherungen bleiben auf dem Girokonto und werden per Lastschrift eingezogen.

Investieren (300 €): Am Tag nach dem Gehaltseingang gehen 15% direkt zur ING. Dieser Schritt passiert bevor ich überhaupt Geld ausgeben kann („Pay Yourself First“).

Leben (700 €): Der Restbetrag wird per Dauerauftrag auf Trade Republic überwiesen. Das ist mein Budget für Supermarkt, Restaurantbesuche und Hobbys.

Das Ergebnis

Durch diese Struktur muss ich im Alltag keine mentale Buchführung betreiben. Ich schaue einfach in die Trade Republic App: Ist dort noch Geld? Dann kann ich es ausgeben. Die Miete und die Altersvorsorge sind durch die anderen Konten bereits gesichert.

Fazit

Finanzielle Freiheit entsteht nicht durch hohe Einnahmen, sondern durch die Differenz zwischen Einnahmen und Ausgaben. Dieses 3-Konten-Setup hilft mir dabei, diese Differenz systematisch zu vergrößern, ohne dass ich mich im Alltag einschränken muss.

Es hat mich einmalig Zeit gekostet, die Konten zu eröffnen und die Daueraufträge einzurichten. Seitdem läuft mein Vermögensaufbau auf Autopilot.